КРЕДИТНИЙ РЕЄСТР ВВО:CUPROGRAM

Рішення щодо Кредитного реєстру реалізовано у програмному забезпеченні “ВВО:CUProgram” з версії 3.2.050.

Продукт реалізований у двох варіантах:

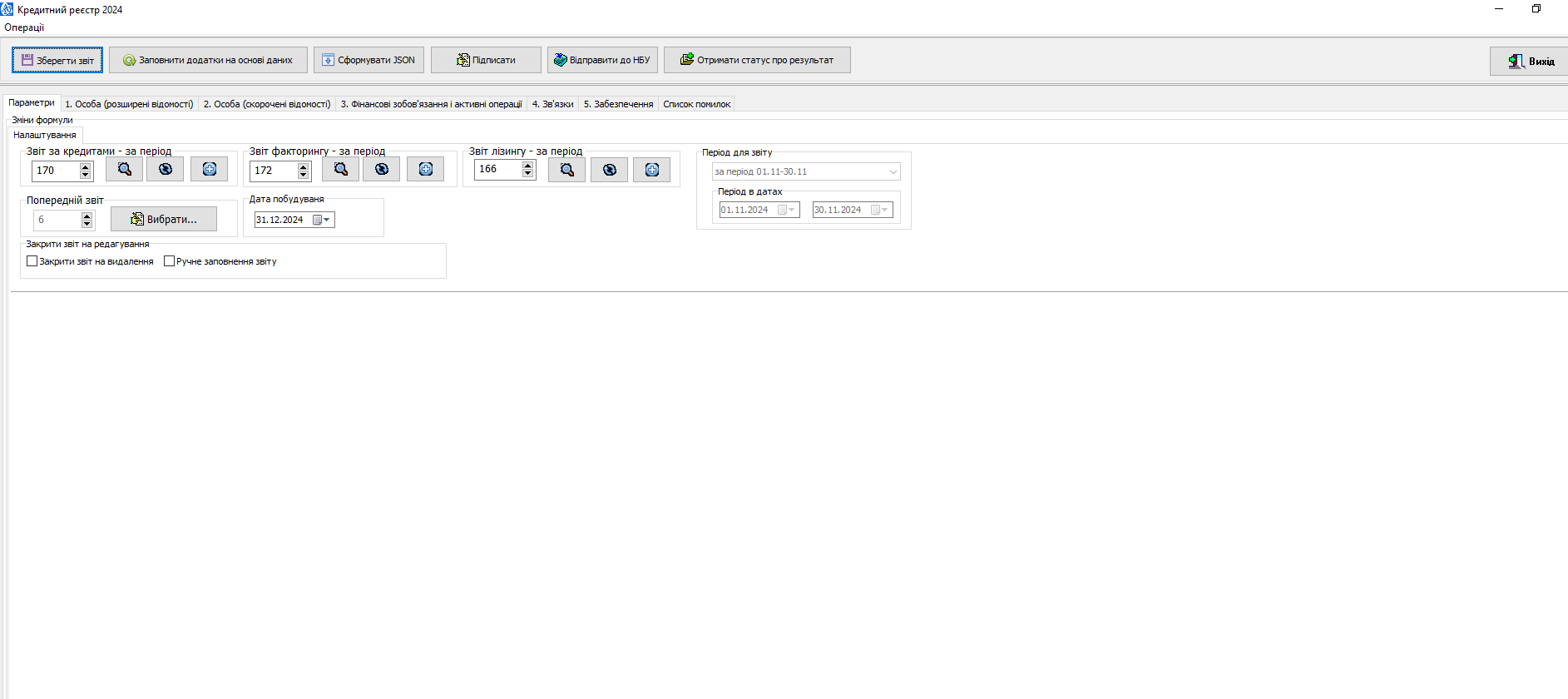

1) Автоматичне формування, якщо облік видеться у нашій системі (фото 1,2).

2) Ручне заповнення у програмі, без обов’язку ведення обліку в нашій системі.

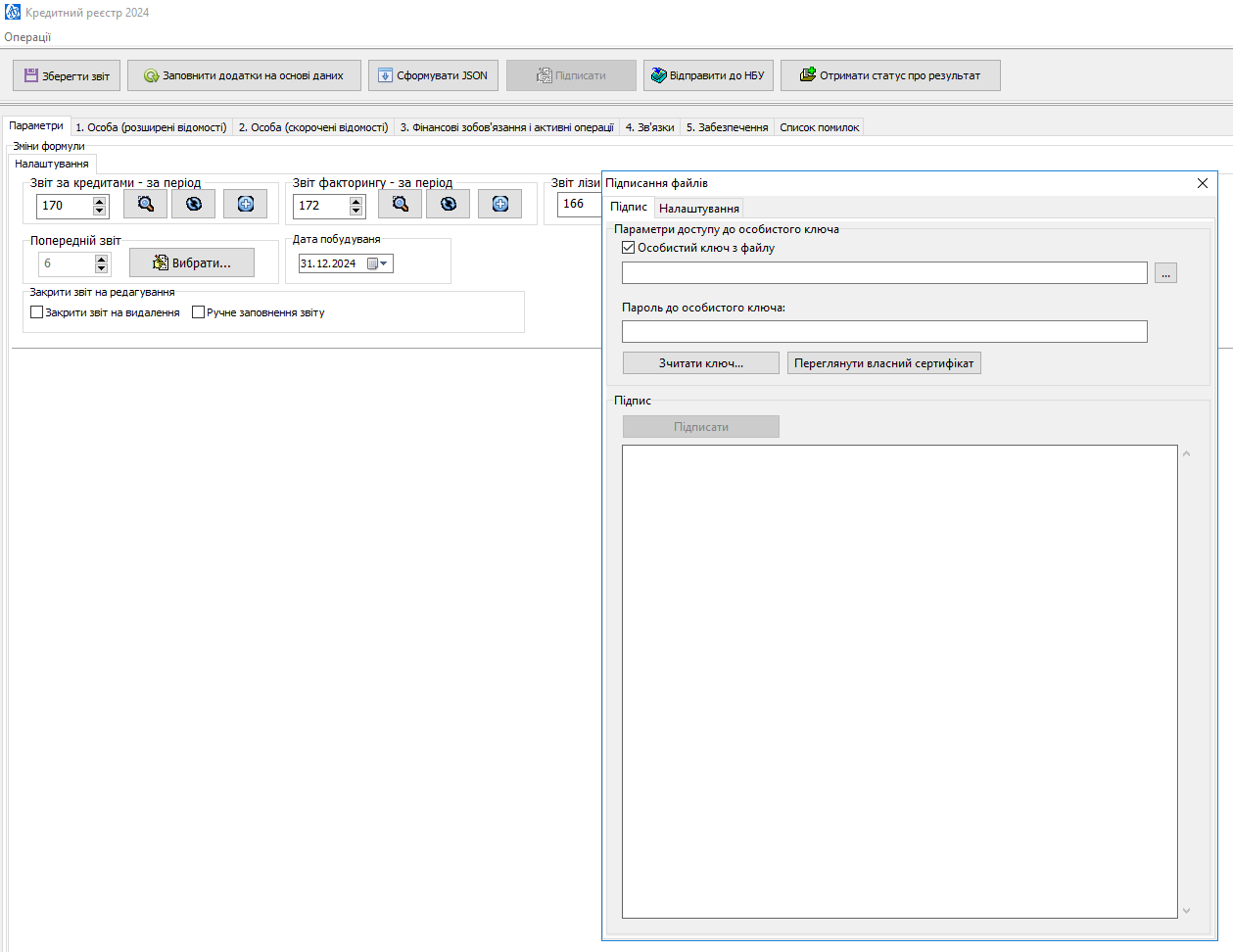

Кредитний звіт підписується і відправляється за допомогою бібліотек криптозахисту для підписів файлів (фото 3).

фото 1

фото 2

фото 3

Офіційна інформаційна сторінка Кредитний реєстр 2.0

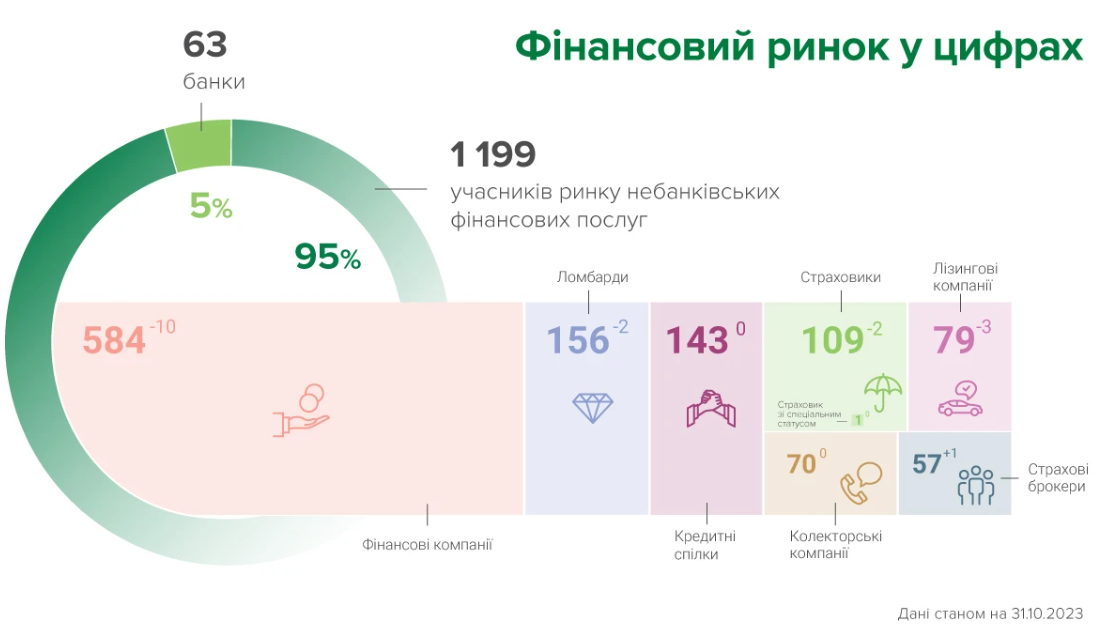

Містить інформацію про кредитні операції боржників, якщо загальна сума зобов’язань (сукупний борг боржника) дорівнює 50 тисяч гривень і більше (або еквівалент цієї суми в іноземній валюті за офіційним курсом Національного банку України) і надалі до повного припинення зобов’язань цього боржника.

Фізичні особи мають право отримувати з Кредитного реєстру інформацію про себе і в разі незгоди з її змістом вимагати внесення змін або видалення інформації.

Якщо Ви бажаєте отримати презентацію або замовити у нас демонстрацію програми через платформу Zoom, то, будь ласка, виповніть цю коротку Анкету. Наш менеджер звяжеться з Вами і надішле Вам всю потрібну інформацію.